2018.12.14 Dec

更新日時:2020.02.05 Wed

太陽光発電投資で節税対策!3つの節税方法と手順を解説

著者 今野 彰久

スマートエネルギー事業部の部長です。

自身でも太陽光投資をしているため、投資する方の目線でのご紹介を得意としています。

------------------------------------------------------------------------------------------------

太陽光発電投資を始めるメリットは、安定的な収入を得られる点だけではありません。

メインの事業で利益をあげている個人事業主・法人にとって、太陽光発電所の導入は節税対策として非常に有効なのです。

今回は、太陽光発電の設備投資を通じて、効果的に税負担を軽減する方法についてご説明します。

スマエネの「物件を探す」に掲載している物件情報では、運用にかかる具体的なコスト・収入をシミュレーションシートにまとめて、どれほど利益を得られるのか解説しています。

希望する価格・利回り・立地を入力するだけで、理想に近い物件をピックアップできるので、本記事とあわせてご参照ください。

[su_button url=”https://sma-ene.jp/property_search/” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]まずは物件を見てみる[/su_button]

目次

1.太陽光発電投資による節税効果とは?

すでに事業を有しており、利益をあげている個人事業主・法人にとって、太陽光発電所の導入は大きな節税効果をもたらします。

(1)設備投資の扱いで課税所得を減らす

太陽光発電所を導入することで、取得費用を「減価償却費」として経費計上できます。

太陽光発電所の取得費用を、太陽光発電設備の法定耐用年数(17年)で分割し、定額法や定率法と呼ばれる計算方法をもちいて経費にできるのです。

たとえば、取得費用が1,700万円であった場合、減価償却費として経費にできる金額は以下のように求めます。

|

定額法の場合 |

定率法の場合 |

|

|

計算式 |

取得費用 ÷ 17年=減価償却費 |

取得費用 × 11.8%=減価償却費 2年目~(未償却残高 × 11.8%) |

|

減価償却費 (1年目) |

1,700万円 ÷ 17年=170万円 |

1,700万円 × 11.8%=200万円 |

|

減価償却費 (2年目) |

1,700万円 ÷ 17年=170万円 |

1,500万円 × 11.8%=177万円 |

※1万円以下は切捨てて表記しています。

このような計算方法に則って、定額法であれば年間170万円を、定率法であれば未償却残高の一割超を毎年経費として処理できます。

なお、それぞれの詳しい計算方法については、スマエネの記事「太陽光発電設備の「法定耐用年数」は17年!減価償却や実際の寿命は?」で解説しています。本記事とあわせてご参照ください。

(2)節税しつつ収益を得ることができる

事業売上が伸びて課税所得が増えたとき、課税所得を減らすために経費計上を行う方法は数多くあります。

しかし、その多くは「課税所得を減らす」という効果に限定されるものが大半で、税負担を軽減する以外のメリットが少ないのです。

対して太陽光発電投資は、発電施設の導入による課税所得の圧縮だけでなく、運用の開始以降に中長期的な経済的メリットをもたらします。

2.どんな方法がある?太陽光による節税対策3つとその手順

太陽光発電所の導入による節税対策は、主に3つあります。

この項では、それらの方法と手順について解説していきます。

(1)設備投資による税負担の軽減

先ほどご説明したように、設備投資による減価償却費の計上によって、税負担を軽減する方法が最もベーシックな節税対策です。

ほかの事業で得た利益を圧縮しつつ、次年度以降に利益をもたらす設備を導入できるため、中長期的な収益源として活用できる点が魅力です。

また、太陽光発電所を正常に稼働させるため、運用中はメンテナンス費用を始めとする複数のコストがかかります。

これらも経費計上できるため、利益をコントロールして財務状況を望ましい状態に近付けることが可能です。

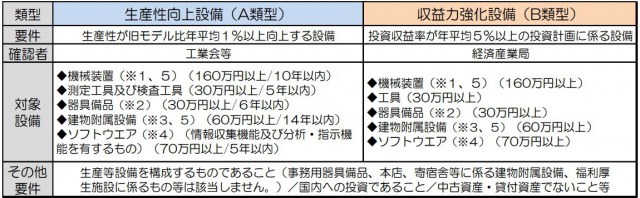

(2)中小企業経営強化税制(※現在は終了)

中小企業経営強化税制は、個人・事業主法人が太陽光発電所の導入を行う際、以下のいずれかの税制優遇を受けられる制度です。

- 即時償却

- 税額控除

通常、設備投資をした場合は、法定耐用年数に応じた減価償却費を毎年経費として計上します。

しかし、中小企業経営強化税制にもとづいて即時償却を利用することで、太陽光発電所の取得費用を一括で経費計上できるのです。

即時償却ではなく税額控除を適用する場合には、設備の取得費用の7~10%に相当する税額の控除が適用されます。

|

中小企業経営強化税制の概要 |

|

|

適用期間 |

2019年3月31日まで |

|

主な適用対象 ※青色申告者のみ |

・資本金が1億円以下の法人 ・資本金を有さない、かつ常時使用する従業員が1,000人以下の法人 ・常時使用する従業員が1,000人以下の個人 |

|

適用できる設備 |

・生産性向上設備(A類型) ・収益力強化設備(B類型) |

|

適用できる事業 |

電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は適用対象外 |

出所:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

上記のうち、適用できる設備に当たる「生産性向上設備(A類型)」と「収益力強化設備(B類型)」の詳細については、下記をご参照ください

出所:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

太陽光発電所は、機械装置に当てはまるため、つぎの条件を満たす発電設備が適用対象となります。

- A類型:160万円以上/10年以内

- B類型:160万円以上

なお、要件には「発電の用に供する設備にあっては、主として電気の販売を行うために取得等をするものを除く」という一文があり、太陽光発電所を全量売電に利用する場合は適用対象外となります。

そのため、太陽光発電所を「自家消費」に利用するために導入する場合、もしくは個別判断の対象とはなるものの「余剰売電」に利用する場合にのみ、有効に活用できる節税対策であることに注意してください。

中小企業経営強化税制の適用手続き

中小企業経営強化税制を適用させる際、生産性向上設備(A類型)であれば、下記の手順により工業会等から証明書を取得する必要があります。

|

生産性向上設備(A類型)に必要な証明書発行のプロセス |

|

1.当該設備を生産している機器メーカーに証明書の発行を依頼 |

|

2.メーカーが工業会に確認を申請し、工業会がメーカーに証明書を発行 |

|

3.メーカーが、受け取った証明書を設備取得者に送付 |

|

4.確認を受けた設備は、優遇措置の対象となる |

出所:中小企業庁「中小企業等経営強化法における経営力向上設備等に関する税制措置に係る工業会証明書の取得の手引き」を抜粋・改編

一方、収益力強化設備(B類型)は、やや異なる手続きが必要となります。

|

収益力強化設備(B類型)に必要な証明書発行のプロセス |

|

1.申請書を作成し、必要書類を添付して公認会計士または税理士に提出 |

|

2.公認会計士等が発行した事前確認書、および申請書を経済産業局に持参 |

|

3.経済産業局が発行した確認書と申請書を、主務大臣に提出・申請する |

|

4.認定が下りた場合、当初の計画に基づき取得した設備は優遇措置が適用 |

出所:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」を抜粋・改編

基本的には、上記のような手順を踏み、認定後に設備を取得することとなります。これら一連のタイムスケジュールは、おおむね以下の通りです。

出所:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

際立って複雑な手順ではないものの、用意すべき書類が一般に馴染みのないものであるため、専属の公認会計士や税理士に相談しつつ進めることを推奨します。

なお、生産性向上設備(A類型)の申請書類は各工業会のホームページ、収益力強化設備(B類型)は中小企業庁の「経済産業局による確認書について」からダウンロードが可能です。

(3)消費税還付

売上高が1,000万円以下の場合、免税事業者となり消費税を納める必要はありません。

しかし、売上高が1,000万円未満の場合でも、所轄の税務署に「消費税課税事業者選択届出書」を提出して消費税を納付すれば、設備投資にかかった費用の消費税を還付してもらえます。

還付金として回収できる金額の一例

取得費用が2,000万円、年間の売電収入が200万円だった場合、それぞれにかかる消費税は以下の通りです。

| 消費税(税額10%の場合) | |

| 取得費用とともに負担した消費税 | 200万円 |

| 売電収入とともに預かった消費税 | 20万円 |

これらの消費税額をもちいて、負担した消費税額から預かった消費税額を差し引いた金額を、初年度に還付金として受け取れます。

負担した消費税額(200万円)−預かった消費税額(20万円)=還付金(180万円)

ただし、課税事業者になってから3年間は、消費税の納税義務が課せられます。つまり、2年目と3年目にも売電収入として200万を得た場合、それぞれの年度に消費税を20万円納めなければなりません。

先ほどの条件であれば、消費税還付によるトータルリターンは、140万円であることに注意してください。

関連記事:太陽光投資家は「消費税還付」を利用すべき?メリット・デメリットを解説

3.経費にできる?できない?メンテナンス費用のケース別解説

草刈りなどのメンテナンスのために業者を雇う場合、管理業務を個人オーナーが行う場合、法人オーナーが行う場合の3つのケースごとに解説します。

(1)業者を雇う場合

業者に定期的なメンテナンスを委託した際に支払う料金は、全額を経費に算入することが可能です。その場合には外注費として処理します。

また、以下のような費用も経費として計上できます。

- 業者の立会いした場合の交通費

- 業者に差し入れを行った時の接待交際費

- 作業記録を残すための写真の印刷費用

- 機器の修繕費

- 電源、水道などを貸した場合の光熱費

経費計上できないものとしては、以下のような費用が挙げられます。

- 自分の飲食費

- 機器の取り換えをした場合に資産として計上されるものなど

(2)個人オーナーの場合

業者を雇う場合と同様に、交通費や水道光熱費を経費計上できるほか、下記のような出費も経費として計上できます。

- 交通費

- 10万円未満のメンテナンス器具の購入費

- 消耗品費

- 外部協力者の飲食費や謝礼

- 安全靴やヘルメットなどの専用衣類

- 水道光熱費など

一方、経費に計上できないのは以下のようなものです。

- 自分の飲食費

- メンテナンス等の作業専用ではない衣類

- メンテナンス時にケガをした場合などに支払う医療費

20万円未満の費用は、白色申告であっても青色申告であっても共通です。

10万円未満の購入費用は全額経費に計上できますが、20万円未満の場合は、3年間にわたって均等に費用計上を行います。

また、青色申告者に限り、年間300万円までは、30万円未満の購入費用を経費計上することが可能です。

(3)法人オーナーの場合

法人オーナーの場合も、経費計上できるものは個人オーナーの場合とそれほど変わりません。以下のような費用を経費に計上できます。

- 交通費

- 10万円未満のメンテナンス器具の購入費

- 消耗品費

- 外部協力者の飲食費や謝礼

- 安全靴やヘルメットなどの専用衣類

- 水道光熱費

また、個人オーナーと違って、ケガなどで発生した医療費を計上できる可能性があります。経費計上できないのは、自分の飲食費や作業専用ではない衣類です。

なお、法人の場合は、家族が作業を行ったときに、作業者として謝礼を給与とすることで経費計上が可能です。

ここまで解説したいずれの場合も、費用を経費計上するために領収書が必要であるため、領収書の保管はくれぐれも忘れないようにしてください。

4.太陽光発電投資を導入して税負担を軽減しよう

太陽光発電所を導入し、経費を増やしつつ収益源を新たに作れば、大きな経済的メリットを期待できます。

中小企業経営強化税制や消費税還付は、要所要所で専門知識が必要となるため、専属の専門家に相談しながら税負担の軽減に役立ててください。

新着物件

太陽光のプロに無料で相談!

ご検討は「何でも」お気軽にお問い合わせください

太陽光発電投資に関心を持っている方でこれからはじめようか検討している方にオススメの太陽光発電の完全マニュアルです!

・他の投資との比較

・なぜ投資会社は自分で買わないの?

・太陽光投資のメリットデメリット

・太陽光投資の流れ など

率直で、わかりやすいコトバで太陽光発電の基礎をしっかり理解して、お客様のより良い投資ライフにお役立てください!

物件のことならおまかせください!